Grunderwerbsteuer auf Ibiza (ITP) Erklärt: Was Sie Tatsächlich Zahlen Werden

Sie haben Ihre Traumimmobilie auf Ibiza gefunden. Der Angebotspreis beträgt 3 Millionen Euro. Ihr Anwalt erwähnt die ITP, und Sie gehen von einem einfachen Prozentsatz aus. Dann sehen Sie die Berechnung, und der Betrag entspricht nicht Ihren Erwartungen.

Hier ist, was die meisten Käufer überrascht: Die Grunderwerbsteuer auf Ibiza ist kein Pauschalsatz. Sie ist progressiv, das bedeutet, unterschiedliche Teile Ihres Kaufpreises werden zu unterschiedlichen Sätzen besteuert. Genau zu verstehen, wie das funktioniert und was Sie tatsächlich zahlen werden, ist entscheidend, bevor Sie ein Angebot machen.

Das Wichtigste in Kürze

Die ITP (Grunderwerbsteuer) gilt ausschließlich für Bestandsimmobilien, nicht für Neubauten. Neubauprojekte unterliegen stattdessen der Mehrwertsteuer.

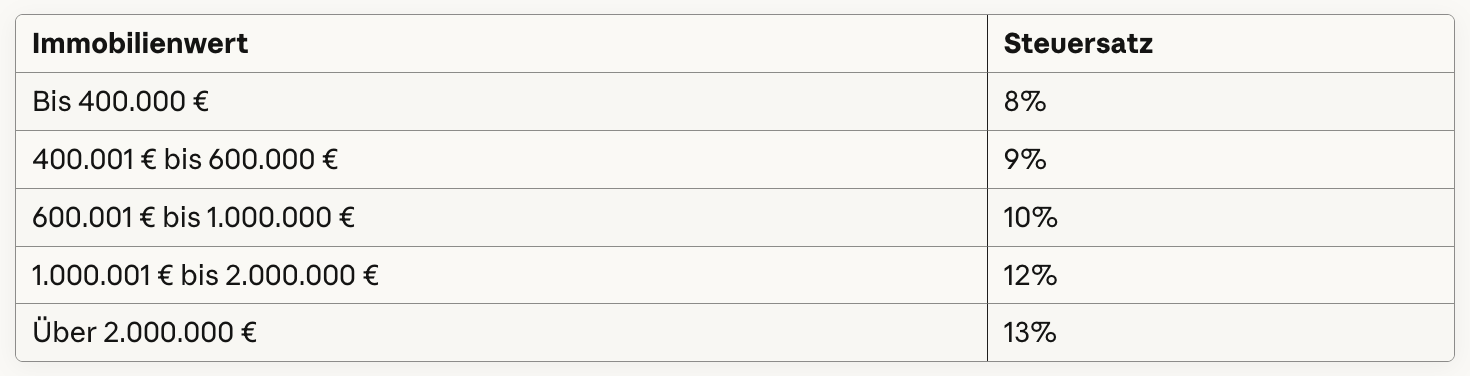

Die Steuer ist progressiv und reicht von 8% bis 13%, abhängig vom Immobilienwert. Jede Preisstufe wird mit ihrem entsprechenden Satz besteuert.

Sie zahlen die ITP bei der Notarunterzeichnung und müssen innerhalb von 30 Werktagen die Steuererklärung abgeben. Kalkulieren Sie dies in Ihre Erwerbsnebenkosten ein.

Die progressive Struktur bedeutet, dass das Überschreiten bestimmter Schwellenwerte Ihre gesamte Steuerlast erheblich beeinflusst. Eine Immobilie für 2,1 Mio. € kostet deutlich mehr an Steuern als eine für 1,9 Mio. €.

Was ist die ITP und Wann Gilt Sie?

ITP steht für Impuesto sobre Transmisiones Patrimoniales, die spanische Grunderwerbsteuer. Auf den Balearen wird diese Steuer fällig, wenn Sie eine Bestandsimmobilie von einem privaten Verkäufer oder einem Unternehmen erwerben, das nicht als Bauträger agiert.

Wann zahlen Sie ITP:

- Erwerb einer Bestandsimmobilie von einer Privatperson

- Erwerb einer Bestandsimmobilie von einem Unternehmen (bei Zweit- oder Folgeverkäufen)

- Kauf von Anteilen an einer spanischen Gesellschaft (SL), die Immobilien besitzt (Anti-Missbrauchsvorschriften gelten in der Regel, siehe Abschnitt unten)

Wann zahlen Sie KEINE ITP:

- Erwerb eines Neubaus von einem Bauträger (Sie zahlen stattdessen 10% MwSt. + 1,5-2% Stempelsteuer)

- Erwerb eines Grundstücks von einem Bauträger beim Ersterwerb (21% MwSt. + Stempelsteuer)

- Erbschaft von Immobilien (es gelten unterschiedliche Erbschaftsteuern)

Diese Unterscheidung ist wichtig, da sie die Struktur Ihrer Erwerbskosten grundlegend verändert. Dieser Leitfaden konzentriert sich ausschließlich auf die ITP beim Erwerb von Bestandsimmobilien.

Die Progressive Steuerstruktur: Wie Sie Tatsächlich Funktioniert

Die Balearen verwenden ein progressives Steuersystem mit fünf Stufen. Hier die Aufschlüsselung:

Was "progressiv" konkret bedeutet:

Sie multiplizieren nicht einfach Ihren gesamten Kaufpreis mit einem einzigen Prozentsatz. Stattdessen wird jede Stufe des Preises mit ihrem entsprechenden Satz besteuert.

Das Prinzip ähnelt der Einkommensteuer mit ihren Progressionsstufen. Die ersten 400.000 € werden immer mit 8% besteuert. Die nächsten 200.000 € (von 400.001 € bis 600.000 €) werden mit 9% besteuert. Und so weiter.

Diese Struktur bedeutet zweierlei:

- Niedrigpreisige Immobilien haben einen niedrigeren effektiven Steuersatz (der Durchschnitt aller Stufensätze)

- Das Überschreiten einer Schwelle verteuert nicht plötzlich den gesamten Kauf, sondern nur den Anteil oberhalb dieser Schwelle

Schauen wir uns konkrete Beispiele an, um zu verstehen, wie sich das auswirkt.

Praxisbeispiele: Was Sie Tatsächlich Zahlen Werden

Beispiel 1: Immobilie für 350.000 €

Bei einer Immobilie unterhalb der ersten Schwelle ist die Berechnung unkompliziert.

Kaufpreis: 350.000 €

ITP-Berechnung:

- 350.000 € zu 8% = 28.000 €

Gesamte ITP: 28.000 €

Effektiver Steuersatz: 8%

Das ist der einfachste Fall. Ihr gesamter Kaufpreis liegt in der ersten Stufe, Sie zahlen also einen pauschalen Satz von 8%.

Beispiel 2: Immobilie für 800.000 €

Nun überschreiten wir mehrere Stufen.

Kaufpreis: 800.000 €

ITP-Berechnung:

- Erste 400.000 € zu 8% = 32.000 €

- Nächste 200.000 € zu 9% = 18.000 €

- Verbleibende 200.000 € zu 10% = 20.000 €

Gesamte ITP: 70.000 €

Effektiver Steuersatz: 8,75%

Sie nutzen jetzt drei Steuerstufen, aber Ihr effektiver Satz liegt deutlich unter dem höchsten Satz, den Sie zahlen (10%).

Beispiel 3: Immobilie für 3.000.000 €

Kaufpreis: 3.000.000 €

ITP-Berechnung:

- Erste 400.000 € zu 8% = 32.000 €

- Nächste 200.000 € zu 9% = 18.000 €

- Nächste 400.000 € zu 10% = 40.000 €

- Nächste 1.000.000 € zu 12% = 120.000 €

- Verbleibende 1.000.000 € zu 13% = 130.000 €

Gesamte ITP: 340.000 €

Effektiver Steuersatz: 11,33%

Selbst bei 3 Millionen Euro liegt Ihr effektiver Steuersatz unter dem Spitzensatz von 13%, da die niedrigeren Stufen Ihren Gesamtprozentsatz reduzieren.

Beispiel 4: Immobilie für 8.000.000 €

Kaufpreis: 8.000.000 €

ITP-Berechnung:

- Erste 400.000 € zu 8% = 32.000 €

- Nächste 200.000 € zu 9% = 18.000 €

- Nächste 400.000 € zu 10% = 40.000 €

- Nächste 1.000.000 € zu 12% = 120.000 €

- Verbleibende 6.000.000 € zu 13% = 780.000 €

Gesamte ITP: 990.000 €

Effektiver Steuersatz: 12,375%

In dieser hohen Preisklasse wird der Großteil Ihres Kaufpreises zum Höchstsatz besteuert, sodass Ihr effektiver Satz sich 13% nähert (ihn aber nicht ganz erreicht).

Der Schwellenwert-Effekt: Warum 100.000 € Einen Unterschied Machen Können

Zu verstehen, wie sich das Überschreiten eines Schwellenwerts auf Ihre Gesamtkosten auswirkt, ist für Ihre Kaufstrategie wesentlich.

Szenario A: Immobilie für 1.950.000 €

ITP-Berechnung:

- Erste 400.000 € zu 8% = 32.000 €

- Nächste 200.000 € zu 9% = 18.000 €

- Nächste 400.000 € zu 10% = 40.000 €

- Verbleibende 950.000 € zu 12% = 114.000 €

Gesamte ITP: 204.000 €

Szenario B: Immobilie für 2.050.000 €

ITP-Berechnung:

- Erste 400.000 € zu 8% = 32.000 €

- Nächste 200.000 € zu 9% = 18.000 €

- Nächste 400.000 € zu 10% = 40.000 €

- Nächste 1.000.000 € zu 12% = 120.000 €

- Verbleibende 50.000 € zu 13% = 6.500 €

Gesamte ITP: 216.500 €

Der Vergleich:

Die Immobilie in Szenario B kostet 100.000 € mehr im Kaufpreis, aber nur 12.500 € mehr an ITP. Das liegt daran, dass nur die 50.000 € über der 2-Mio.-€-Schwelle mit dem höheren Satz von 13% besteuert werden.

Das ist relevant für Verhandlungen. Wenn Sie Immobilien in der Nähe eines Schwellenwerts betrachten, hilft Ihnen das Verständnis der tatsächlichen Steuerauswirkung, Angebote präziser zu bewerten.

Wann und Wie Sie die ITP Zahlen

Zeitplan:

Die ITP wird bei der Unterzeichnung der notariellen Kaufurkunde (Escritura de Compraventa) fällig. Die formelle Anmeldung und Zahlung müssen jedoch innerhalb von 30 Werktagen nach dem Tag der notariellen Beurkundung erfolgen.

Das bedeutet, Sie müssen den vollständigen ITP-Betrag zum Notartermin bereithalten, zusammen mit dem verbleibenden Kaufpreissaldo.

Wie die Zahlung abläuft:

Ihr Anwalt übernimmt die Zahlungs- und Anmeldungsabwicklung. Die ITP muss:

- Vom Käufer selbst bewertet werden

- Mit dem Modelo 600 (dem regionalen Steuerformular) angemeldet werden

- An die Agència Tributària de les Illes Balears (ATIB) gezahlt werden

- Innerhalb von 30 Werktagen nach dem Verkauf eingereicht werden

Der Ablauf:

- Ihr Anwalt berechnet die exakte ITP auf Basis des deklarierten Kaufpreises (oder des offiziellen Referenzwerts, je nachdem, welcher höher ist)

- Sie überweisen den ITP-Betrag (zusammen mit den anderen Abschlussgeldern) auf das Anderkonto Ihres Anwalts

- Ihr Anwalt reicht das Modelo 600 ein und zahlt die Steuerbehörde in Ihrem Namen

- Sie erhalten die offizielle Zahlungsbestätigung der Steuer

- Der Notar vollzieht den Verkauf und die Eintragung

Wichtig: Die Zahlung kann online oder bei autorisierten Banken erfolgen. Die 30-Tage-Frist ist strikt. Bei Nichteinhaltung fallen Bußgelder und Verzugszinsen an.

Kauf über eine Spanische Gesellschaft (SL) oder Privat

Internationale Käufer fragen sich häufig: Beeinflusst der Kauf über eine spanische Gesellschaft (Sociedad Limitada oder SL) die ITP?

Kurz gesagt: Sie zahlen die ITP in jedem Fall.

Szenario A: Ihre SL erwirbt die Immobilie direkt

Wenn Ihre spanische Gesellschaft eine Bestandsimmobilie erwirbt, gilt die ITP mit denselben progressiven Sätzen von 8-13%. Die Gesellschaft tritt lediglich als Käufer an Ihre Stelle, die Steuerpflicht bleibt jedoch identisch. Es gibt keine ITP-Befreiung für Gesellschaften, die Wohnimmobilien erwerben.

Szenario B: Sie kaufen Anteile an einer bestehenden SL, die die Immobilie besitzt

Man könnte vermuten, der Erwerb von Gesellschaftsanteilen (statt der Immobilie direkt) würde die ITP umgehen, da Anteilsübertragungen grundsätzlich steuerfrei sind. Der spanische Gesetzgeber hat jedoch Anti-Missbrauchsregelungen geschaffen, um diese Strategie zu verhindern.

Wann Anteilskäufe ITP auslösen:

Wenn Sie mehr als 50% der Anteile an einer Gesellschaft erwerben, bei der:

- Mehr als 50% der Gesellschaftsvermögen aus spanischen Immobilien bestehen, UND

- Diese Immobilien nicht in einer aktiven gewerblichen Tätigkeit genutzt werden

...dann behandeln die Steuerbehörden die Anteilsübertragung als Immobilienverkauf und unterwerfen sie der ITP auf den Marktwert der Immobilie.

In der Praxis: Der Erwerb von 100% der Anteile einer spanischen Immobilienholding (eine gängige Struktur für Villen auf Ibiza) unterliegt der ITP genau wie ein Direkterwerb.

Mögliche Ausnahme: Wenn die Gesellschaft eine aktive Vermietungstätigkeit oder sonstige wirtschaftliche Aktivität ausübt (über die reine Vermögensverwaltung hinaus), könnte die Anteilsübertragung befreit bleiben. Jeder Fall erfordert eine individuelle Prüfung.

Fragen an Ihren Anwalt:

- Wird die Immobilie der SL in einer aktiven wirtschaftlichen Tätigkeit genutzt?

- Welcher Prozentsatz der Gesellschaftsvermögen besteht aus Immobilien?

- Hat die Gesellschaft Steuererklärungen eingereicht, die mit einer aktiven Geschäftstätigkeit konsistent sind?

- Welche Dokumentation existiert, um den Anspruch auf Geschäftstätigkeit zu belegen?

Ihr Anwalt kann beurteilen, ob der Anteilskaufweg in Ihrer spezifischen Konstellation tatsächlich die ITP vermeidet oder ob Sie derselben Steuerpflicht wie bei einem Direktkauf gegenüberstehen.

Fazit: Gehen Sie nicht davon aus, dass der Kauf über oder von einer SL Sie von der ITP befreit. In den meisten typischen Fällen (Villa im Besitz einer Vermögensholding) zahlen Sie unabhängig von der gewählten Struktur dieselbe Grunderwerbsteuer.

Häufig Gestellte Fragen zur ITP

Kann ich meine ITP reduzieren, indem ich einen niedrigeren Kaufpreis angebe?

Nein. Diese Praxis ist illegal und wird schwer sanktioniert. Der deklarierte Preis muss dem tatsächlich gezahlten Preis entsprechen.

Zusätzlich ist die Steuerbemessungsgrundlage für die ITP der höhere Wert aus:

- Dem deklarierten Kaufpreis, ODER

- Dem offiziellen Referenzwert (valor de referencia catastral)

Die spanischen Steuerbehörden verwenden diesen offiziellen Referenzwert als Marktwert-Benchmark. Erscheint ihnen Ihr deklarierter Preis im Verhältnis zum Referenzwert verdächtig niedrig, können sie die Erklärung anfechten und die ITP auf den höheren Wert berechnen.

Eine Unterbewertung führt zu Bußgeldern, Steuernachforderungen auf den korrekten Wert zuzüglich Verzugszinsen und möglicherweise strafrechtlicher Verfolgung wegen Steuerbetrugs.

Beeinflusst meine Nationalität die ITP-Sätze?

Nein. Spanien erhebt keine höheren Grunderwerbsteuersätze für ausländische Käufer. Ob Sie EU-Bürger, Nicht-EU-Bürger, Resident oder Nicht-Resident sind – die ITP-Sätze sind identisch.

EU- und Nicht-EU-Käufer zahlen dieselben progressiven ITP-Sätze von 8-13%, müssen eine spanische NIE (Steueridentifikationsnummer für Ausländer) beantragen und folgen denselben Anmelde- und Zahlungsverfahren.

Einziger praktischer Unterschied: Nicht-Residenten kommen in der Regel nicht für die ermäßigten ITP-Sätze für Hauptwohnsitze in Frage (siehe unten), da diese voraussetzen, dass die Immobilie Ihr gewöhnlicher Aufenthalt wird und Sie spezifische Residenzkriterien erfüllen.

Gibt es ITP-Ermäßigungen oder Befreiungen?

Ja, aber nur wenige internationale Käufer kommen dafür in Frage. Die Balearen bieten ermäßigte ITP-Sätze (von 0% bis 4%) für spezifische Fälle, wie Erstkäufer eines Hauptwohnsitzes unterhalb bestimmter Preisgrenzen, junge Käufer, kinderreiche Familien oder Personen mit anerkannter Behinderung.

Strenge Voraussetzungen: Diese Ermäßigungen gelten nur, wenn die Immobilie Ihr Hauptwohnsitz (vivienda habitual) wird, Sie keine weiteren Wohnimmobilien besitzen und Sie dort tatsächlich für eine Mindestdauer wohnen (in der Regel 3 Jahre).

Die Mehrheit der ausländischen Käufer auf Ibiza kommt nicht in Frage, da die Immobilie üblicherweise einen Zweitwohnsitz oder eine Kapitalanlage darstellt und Nicht-Residenten die Anforderungen an den gewöhnlichen Aufenthalt nicht erfüllen.

Wenn Sie dauerhaft nach Ibiza ziehen und spanischer Steuerresident werden, sollten Sie Ihren Anwalt zur möglichen Berechtigung konsultieren. Andernfalls kalkulieren Sie mit den Standard-Progressionssätzen.

Ist die ITP steuerlich absetzbar?

Für spanische Steuerresidenten ist die ITP grundsätzlich nicht von der Einkommensteuer absetzbar. Wenn Sie die Immobilie jedoch vermieten, wird die ITP Teil Ihrer Anschaffungskosten, was die Berechnung des Veräußerungsgewinns beim späteren Verkauf beeinflusst.

Für Zwecke der Vermögensteuer fließt der Immobilienwert (einschließlich gezahlter ITP) in die Berechnung Ihres Gesamtvermögens ein.

Konsultieren Sie einen Steuerberater, der mit Ihrer spezifischen Residenz- und Investitionssituation vertraut ist.

Kann ich die ITP in Raten zahlen?

Nein. Die ITP muss innerhalb von 30 Werktagen nach der notariellen Beurkundung in einer Summe beglichen werden. Ratenzahlungen sind nicht möglich. Daher ist es unerlässlich, Ihre vollständige Finanzierung vor dem Abschluss gesichert zu haben, einschließlich des für Steuern benötigten Betrags.

Was passiert, wenn ich die ITP nicht rechtzeitig zahle?

Jede Überschreitung der 30-Tage-Frist löst Bußgelder und Verzugszinsen aus. Der Notar kann die Eintragung ohne Nachweis der ITP-Zahlung nicht vornehmen, Sie werden also erst nach Zahlung der Steuer rechtmäßiger Eigentümer.

Ein weiterer Grund, mit einem erfahrenen Anwalt zusammenzuarbeiten, der sämtliche Zahlungen und Fristen koordiniert.

Strategische Überlegungen

Das Verständnis der ITP ermöglicht Ihnen fundierte Entscheidungen während Ihrer Immobiliensuche und bei Verhandlungen:

1. Kalkulieren Sie von Anfang an realistisch

Wenn Sie Ihrem Immobilienberater Ihr Budget mitteilen, präzisieren Sie, ob es sich um Ihr Gesamtbudget oder nur um den Kaufpreis handelt. Ein Budget von 3 Millionen Euro inklusive Nebenkosten entspricht tatsächlich Immobilien mit einem Angebotspreis von etwa 2,65 Millionen Euro.

2. Beziehen Sie die ITP in Ihre Verhandlungsstrategie ein

Bei Verhandlungen über eine Immobilie nahe einem Steuerschwellenwert hilft Ihnen die Kenntnis der exakten Steuerauswirkung, den tatsächlichen Verhandlungsspielraum einzuschätzen. Ein Verkäufer, der von 2,05 Mio. € auf 1,95 Mio. € reduziert, spart Ihnen 12.500 € ITP zusätzlich zu den 100.000 € Preisnachlass.

3. Vergleichen Sie Bestand und Neubau objektiv

Zwischen einer Bestandsimmobilie für 3 Mio. € (340.000 € ITP) und einem Neubau zum gleichen Preis (360.000 € MwSt. + Stempelsteuer) ergibt sich eine Steuerersparnis von 20.000 € beim Bestand. Neubauten bieten jedoch andere Vorteile: moderne Bauweise nach aktuellen Standards, Energieeffizienz und Individualisierungsmöglichkeiten. Denken Sie in Gesamtkosten, nicht nur im Angebotspreis.

4. Planen Sie Ihren Zahlungsplan vorausschauend

Identifizieren Sie präzise, wann welche Zahlungen fällig werden. Die 10% Anzahlung erfolgt bei Unterzeichnung des Contrato de Arras (Wochen 3-4), während ITP und die verbleibenden 90% beim Notartermin fällig werden (Wochen 8-12). Ihr Anwalt hat dann 30 Werktage Zeit für Anmeldung und Zahlung der ITP. Wenn Sie eine Finanzierung nutzen, stellen Sie sicher, dass die Auszahlungen mit den Fälligkeiten übereinstimmen.

Zusammenfassung

Die Grunderwerbsteuer auf Ibiza ist progressiv, nicht pauschal. Für Bestandsimmobilien zahlen Sie Sätze zwischen 8% auf die ersten 400.000 € bis 13% auf Beträge über 2 Millionen Euro. Ihr tatsächlicher Steuersatz liegt immer unter dem höchsten Grenzsteuersatz, da die niedrigeren Stufen von ermäßigten Sätzen profitieren.

Für eine Immobilie von 1,5 Millionen Euro rechnen Sie mit 150.000 € ITP (effektiver Satz 10%). Für eine Immobilie von 3 Millionen Euro planen Sie 340.000 € ein (effektiver Satz 11,33%). Für eine Immobilie von 8 Millionen Euro kalkulieren Sie 990.000 € (effektiver Satz 12,375%).

Diese Steuer wird bei der notariellen Beurkundung fällig und muss innerhalb von 30 Werktagen mittels Modelo 600 angemeldet werden. Kalkulieren Sie Gesamterwerbskosten von 10-14% zusätzlich zum Angebotspreis.

Mit der Progressivität hat das Überschreiten von Schwellenwerten eine Auswirkung, aber eine geringere als oft vermutet. Die Kenntnis der tatsächlichen Berechnungen ermöglicht Ihnen effektive Verhandlungen und präzise Budgetplanung.

Ob privat oder über eine spanische Gesellschaft – Sie zahlen die ITP. Ob EU- oder Nicht-EU-Bürger – die Sätze sind identisch. Nur wenige internationale Käufer kommen für die Ermäßigungen in Frage, die Hauptwohnsitzen vorbehalten sind.

Benötigen Sie eine präzise Kalkulation der Erwerbskosten für eine bestimmte Immobilie? Unser Team erstellt detaillierte Berechnungen, die auf Ihr Budget und Ihr Projekt zugeschnitten sind. Kontaktieren Sie uns, um Ihr Immobilienprojekt auf Ibiza zu besprechen.

Bitte beachten Sie: Dieser Leitfaden bietet allgemeine Informationen zur ITP auf den Balearen Stand 2024. Steuersätze und Vorschriften können sich ändern. Wir empfehlen Ihnen dringend, einen spezialisierten Steuerberater und Anwalt zu konsultieren, der die spanische und balearische Immobilienbesteuerung beherrscht, für eine maßgeschneiderte Beratung.

.jpg)